「夫婦共通財布の方が夫婦別財布よりいいの?」

「夫婦共通財布にする際、どうしたらいいの?」

「お金の話になると夫婦間の雰囲気が悪くなる」なんてことありませんか?

どうすればいいか気になりつつも、後回しにしがちなのがお金の話です。

筆者も、夫婦別財布で家計を管理して、夫婦間でお金の話は曖昧にしていました。

しかし、夫婦別財布でもなんとかなるという思いは危険な考えでした。

お金の不信感から心にも距離ができてしまい、離婚することになったのです。

お金や社会制度のことを知らなすぎることに気づいた筆者は、ファイナンシャルプランナーの資格を取り、家計管理アドバイザーになりました。

この記事では、自身の体験と相談事例を参考に、手遅れにならない家計の管理方法と今の家計管理の方法からの移行方法をお伝えします。

目次

夫婦別財布が離婚に結びつく理由

夫婦別財布とは、支出の管理が別々の家計管理のことです。

夫婦別財布だとお金の話ができず、互いの懐事情をチェックしにくいので、お金に関して互いに不信感を持つようになることがあります。

不信感を抱いたままだと、家計がピンチになっても夫婦で助け合ってピンチを乗り越える事ができません。

夫婦で助け合う事ができないのは、家庭生活を営む上では大問題で、家庭全体の不満にもつながります。

そのため、夫婦の家計管理では夫婦別財布はオススメできません。

相談例「産休で給料が減るとケンカが増えた夫婦」

ある奥さんから受けた相談をご紹介します。

正社員で働いている奥さんは子供が生まれ、育休を取ることになり、奥さんの収入はこれまでの約6割に減ることになりました。

結婚以来、奥さんは夫婦別財布で家計を管理してきたそうです。

ところが、いざ子育ての不足分を夫からもらおうと思っても、結婚以来、夫とお金の話をした事がなかったので、話を切り出しずらく、夫に協力を求める事ができませんでした。

家計を奥さんが管理しているので、夫のお金の使い方などへいらだちが募り、ケンカが増えました。

お子様が生まれた時は、ご夫婦にとって嬉しい時期でもありますが、子育てで支え合って頑張る気持ちが最も大切な時期です。

そんな大切な時期に、将来のお金のことで、夫婦の気持ちがすれ違うことは避けなければなりません。

お金を節約する意識が薄くなる

夫婦別財布では、家計全体の状況が互いに全くわからないので、家族のためのお金と思っていても節約する意識が薄まってしまいます。

価値観の違いが深まることもある

夫婦別財布にしていると、支出に価値観の違いが現れ、夫婦の価値観の違いに気づかず、夫婦のズレが大きくなっていくこともあります。

お金の面で後悔することがある

夫婦別財布にしていると、支出内容が正確に把握できないため家計の誤差も大きくなります。

家計が大ピンチになってからしか、家計が危険な状況にあることに気づかないので、家計は手遅れになってしまうのです。

どんな家庭なら夫婦別財布がうまくいくの?

大抵、家計の主導権を握るのは、ご夫婦で家計管理が得意な方のどちらかです。

しかし、夫婦両方が管理好きで節約上手な家庭なら夫婦別財布にしてもうまくいくと思われます。

こういった家庭では、互いの支出で使途不明金が少なく、貯蓄額にも納得している場合がほとんどです。

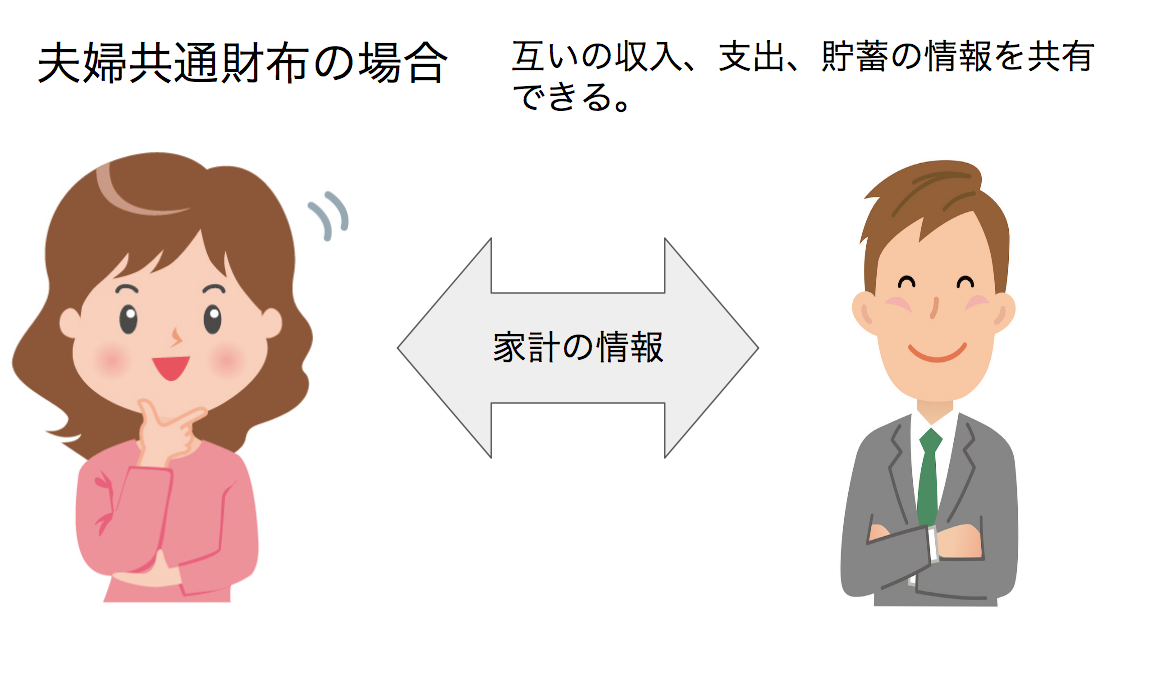

夫婦共通財布の方が家計管理に適している

夫婦別財布よりも、夫婦共通財布の方が家計管理に向いています。

なぜなら、夫婦共通財布では、夫婦がお互いの支出や貯蓄を把握することができるからです。

夫婦別財布では、家計の状況が共有されず、収入・支出・貯蓄の状況がまったく見えないので、家計管理が適切に行えません。

夫婦共通財布では、家計の情報が共有できるので、家計管理を行うことが可能です。

筆者は、夫婦共通財布にして夫の協力を得るように奥さんにアドバイスをします。

夫婦共通財布に変えて、支出管理を共有できるようになると、夫婦で協力できるようになるのです。

夫婦共通財布に変えることで、夫婦間で協力して達成する目標を設定できるようになります。

家計管理を一人で抱え込まなくて済む

夫婦共通財布にすれば、支出や貯蓄の状況を夫婦で共有することが可能です。

何か問題が見つかると、それに応じて対策を取れるようになります。

家計を互いにチェックできる

夫婦共通財布にすると、支出内容を互いに把握できるので、使いすぎや貯蓄の目標を自然にチェックすることが可能です。

夫婦の価値観のズレに気づける

夫婦共通財布で家計の情報を共有することで、互いの価値観のズレがわかります。

お互いに相手との感覚のズレを知っておけば、そのズレによって夫婦仲が悪くなることを防ぐことが可能です。

夫婦共通財布の欠点は?

夫婦共通財布では、互いに支出内容を把握しているために、自由が少ないと感じることもあるようです。

家族のためとは言っても、「自分の稼いだお金なのに我慢ばかり」と不満に思うことも感じる人もいます。

夫婦でよく話し合って、お互いに理解し合い、不満を生まないぐらいの無理のない家計管理を心がけるべきです。

例えば、奥さんが家計管理のために一方的に、夫へ渡すお金をお小遣い制にし、1日に昼食代の500円だけ渡すことで家計を切り詰めるとします。

初めは協力してくれた夫も、「飲み会に行くお金もない」などと不満をこぼしてしまうはずです。

このように夫婦共通財布にしたとしても、家計をどちらかが一方的に管理してしまっては、結局夫婦間で不満が生じることも多々あります。

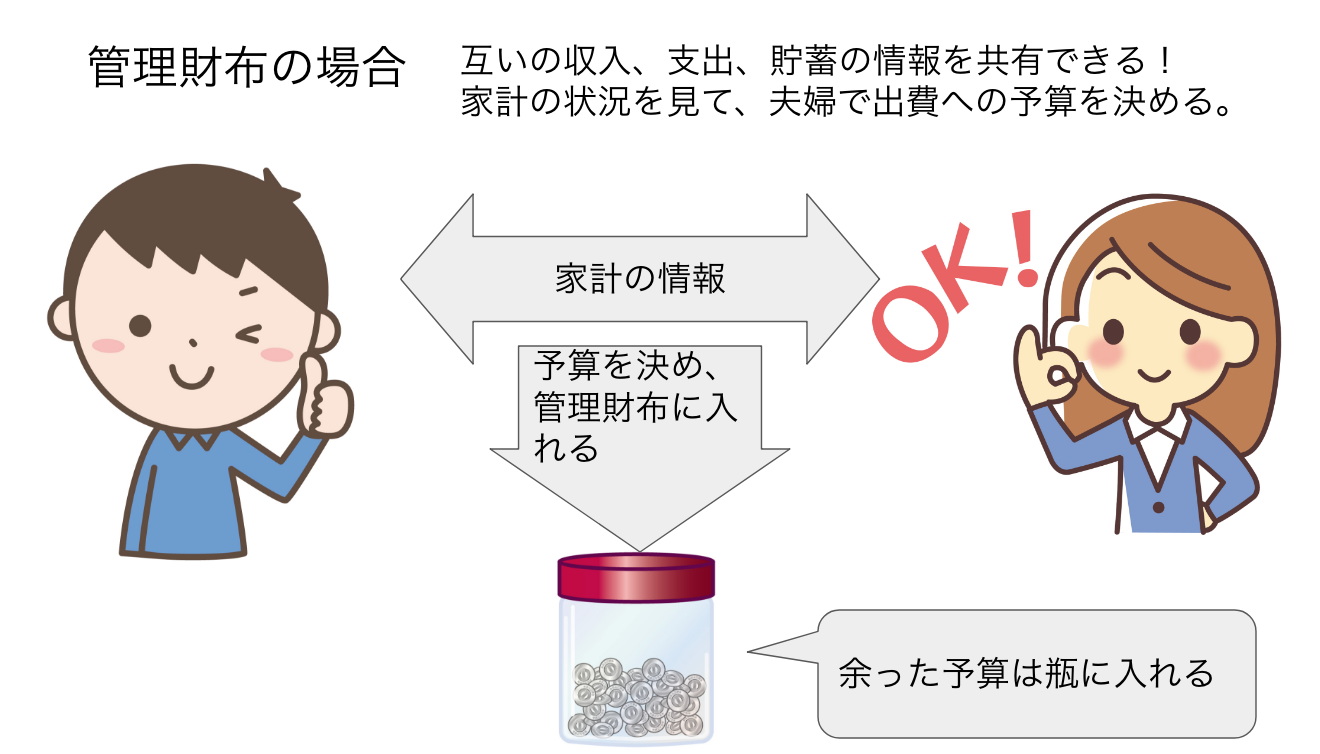

私が強くオススメしたい家計管理法「管理財布」とは?

管理財布とは、お財布一つで予算を見える化する家計管理法

家計管理をするには、夫婦別財布よりも夫婦共通財布がおすすめですが、ここで夫婦共通財布と夫婦別財布の良いとこどりをした「管理財布」という方法を紹介します。

管理財布とは、固定費以外の流動費の予算を決め、一つの財布の中で分類して管理する家計管理法です。

飲み会やママ友とのランチ、散髪、医療費など夫婦で個別にかかる費用はお小遣いで支払います。

流動費・・・具体的に食費、雑費、大きな支出(一年で1、2回の出費)の3つの費用です。

管理財布ではそれぞれの流動費を、期間内で予算を決めて一つの財布の中に入れて管理します。

管理財布を行う際には、家計簿をつけないで、期間中はただ予算をやりくりして生活しましょう。

管理財布を用いて、財布の中の残りの予算を見える化するだけで、日々の使いすぎを防ぐことができるのです。

例えば、多くの人は、一週間でどのくらい食費に使っているのか把握していません。

それでは、「贅沢しているつもりはないけど、お金がたまらない」という状況からは抜け出せないのです。

まずは、期間内に使える予算を決めて、その予算内で収めるやりくりから始めましょう。

このやりくりを楽しく続ける仕組みこそが管理財布なのです。

管理財布を実践している人からは、「予算が余ったので旅行に行けた」といった話をよく聞きます。

貯蓄が減ることを不安視して、旅行に行くことができないご家族もいるでしょう。

そういった方も、管理財布を用いて予算を管理して予算内の余ったお金を使えば旅行を楽しむことができます。

そして、予算で余ったお金は「もし予算が余ったら自由に使っていいお金」であって、予算とは別のお金です。

そのため、組んだ予算に関しては何のためらいもなく使えます。

管理財布にして出費への予算を正しく組めば、お金を使うことが後ろめたくなくなるのです。

管理財布を実践する上での3つのポイント

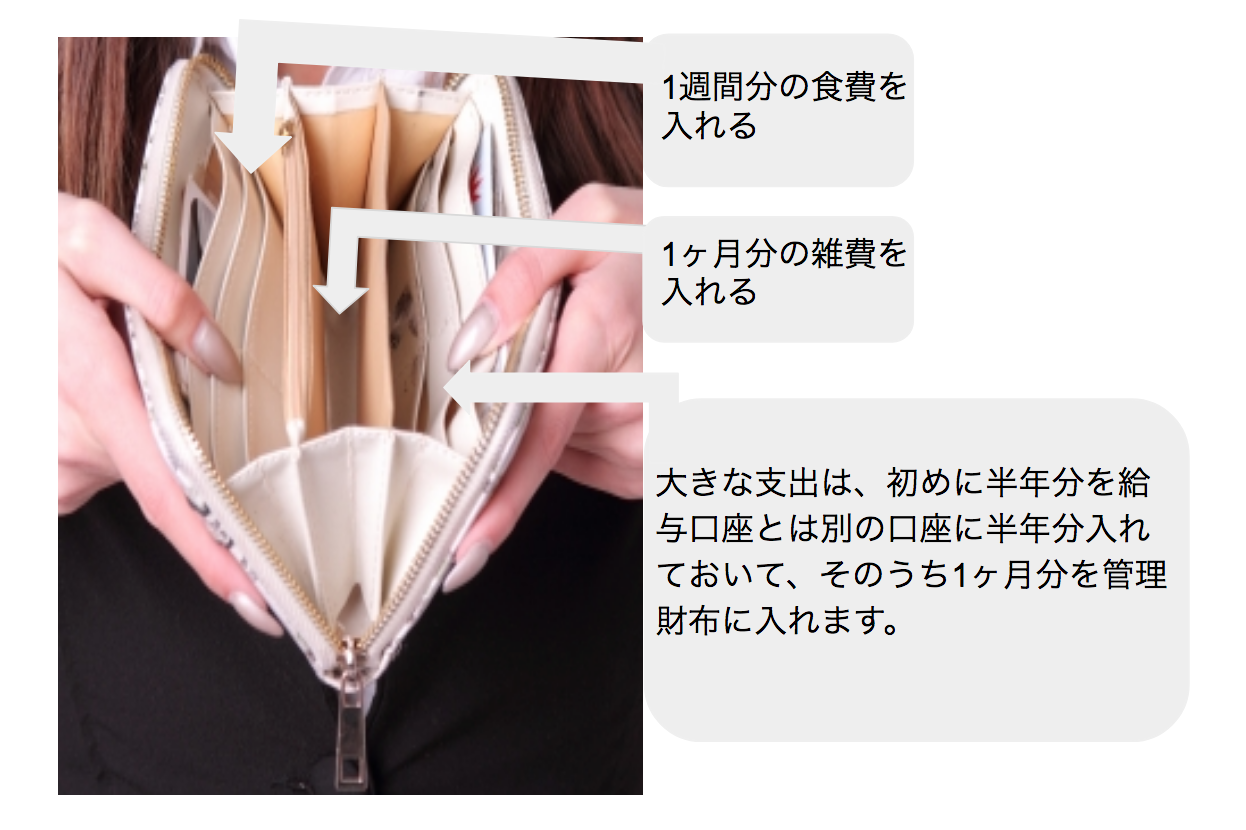

管理財布では、財布の中で3種類の流動費を分けて管理するため、札入れが3つ以上ある財布を使います。

上の図のように、3つの札入れの中にそれぞれ1週間分の食費、1ヶ月分の雑費、1ヶ月分の食費の残りと1ヶ月分の大きな支出入れておきます。

期間が経ったら財布の中の予算を取り出して新しい予算を財布の中に入れ、前の期間の余った予算は、瓶の中に入れて貯めるのです。

家族全員で使う、毎日の食事代です。

主にスーパーで買う食材代になるかと思います。

夫婦の勤務中のランチ代などはそれぞれの「お小遣い」で固定費扱い、家族の外食は「雑費」として、ここの食費とは分けて管理するようにしてください。

家族全員で使う、食費以外のものへの出費を管理財布では雑費と呼んでいます。

雑費には、日用品や家族での外食費、衣服代、子供の散髪代などが含まれます。

例に挙げたように、雑費はついつい買ってしまうものに対する費用で、把握しにくいのです。

そのため、気づかないうちに雑費が家計や食費を圧迫してしまいます。

管理財布にして、食費と雑費を分けることで食費が雑費に圧迫されなくなるのです。

雑費にも予算をつけてしまえば、ついつい買ってしまったということも減らせます。

大きな支出とは年に1、2回しか支払いのないものを半年単位でまとめたものです。

ここで、大きな支出の例をいくつか挙げます。

これらの大きな支出は季節の行事に関わる事や、数年に一回しかないものばかりです。

頻繁には起こらない事なので、家計が赤字になっても多くの人が「今月は帰省したから仕方がない」などとしか考えていません。

そのため、多くの人はこの「大きな支出」の存在を意識せずに使途不明金が増えていくのです。

まず「大きな支出用口座」を準備する

多くの家庭は、半年分の大きな支出用の予算はボーナスや貯蓄から準備し、新たに用意した「大きな支出用口座」に移します。

しかし、まとまったお金がなく、半年分の予算が用意できない場合もあるでしょう。

そういう場合は、「1か月分の大きな支出の予算」を、月の収入から差し引くようにしてください。

差し引いた上で、今月必要な「大きな予算」は管理財布に入れ、残りを大きな支出用の口座に入れておくとよいでしょう。

今月必要な「大きな予算」が多くて1か月の差引金額では足りない場合は、大きな支出用口座から必要な金額をおろしてくださいね。

期間内の予算で余ったお金は、中身の見える瓶に入れておきます。

瓶の中に貯まった、お金は予算の余りなので貯蓄や家計を圧迫せずに自由に使えるお金です。

使うと決めていた予算の余りのお金を使えば、家計を気にせず旅行に行ったり、日々の楽しみのためにお金を使うことができます。

瓶の中にある自由に使っていいお金を使うことは、管理財布を楽しく続けるためのポイントなのです。

また、管理財布は、「お金を使わない」ことをコンセプトにした節約ではありません。

すべての出費に予算を立てて、楽しく予算を使って家計管理の満足度を高めることが重要だと考えましょう。

家計管理をして、日々の暮らしの満足度が高まれば、管理財布は楽しくずっと続けることができるのです。

管理財布を管理するうえで、小銭は気にしないようにしましょう。

小銭まで細かくカウントすると、面倒になってしまい続かないからです。

家族間で気軽にお金の話をするためにも、まずはざっくりと財布にいくら残っているか把握することから始めましょう。

お札の枚数だけ数えても、残高はざっくりと把握することが可能です。

正確に「管理財布の中に今◯◯円残っているか」ということを把握することよりも、「このままだと予算を超えそうかどうか」を把握しましょう。

夫婦で管理財布の残高が予定よりも多いか少ないかを把握することで、買うものに対して「今、本当に必要か」を意識できるようになり、無駄な出費を減らすことができます。

管理財布を用いた予算の例

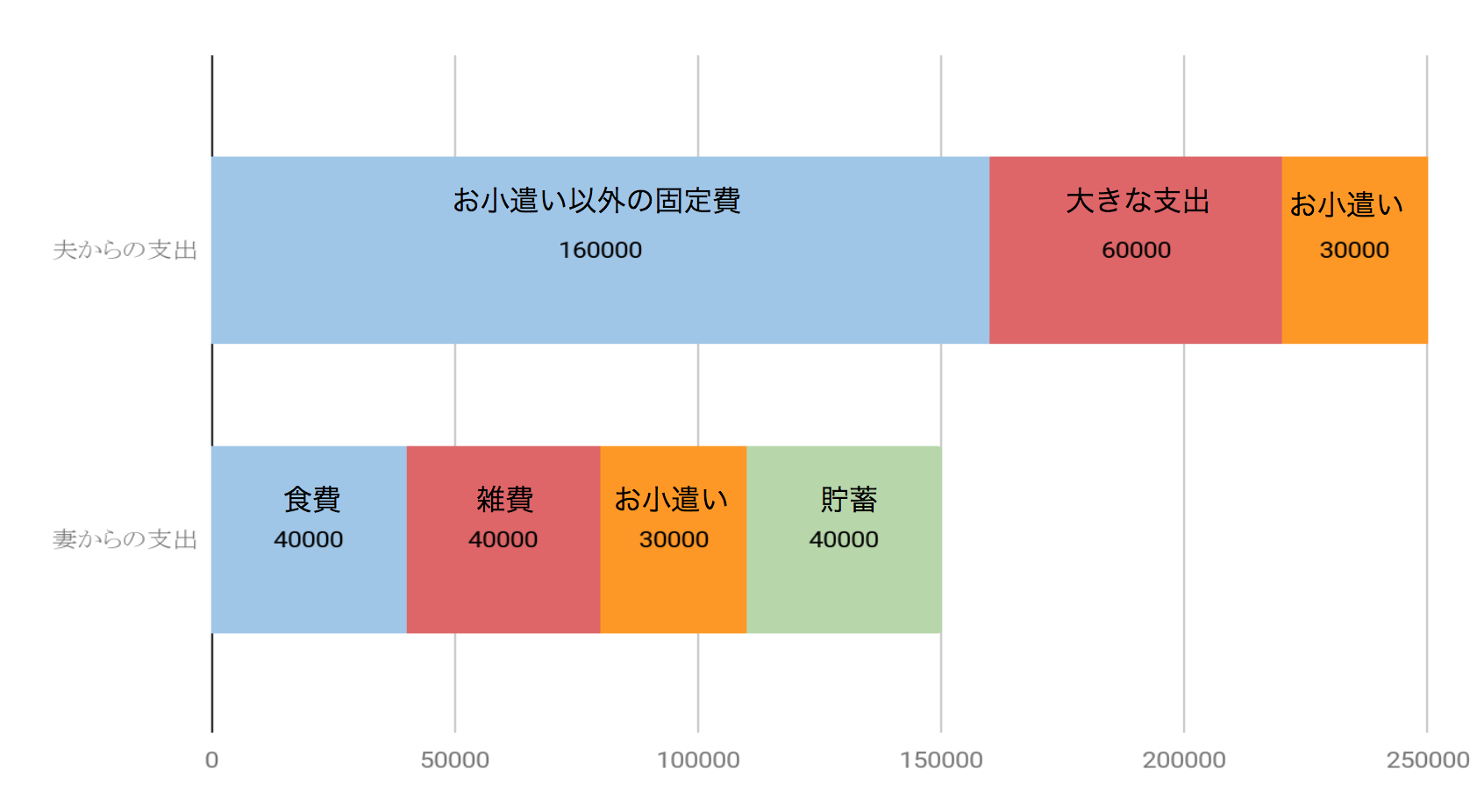

ここでは、仮想の共働き家庭(子供有り)が管理財布を導入した場合に考えられる予算を示し、実際に生じるであろう疑問を解説します。

想定する家庭:夫の口座に毎月25万円、妻の口座に毎月15万円の給与が別々に振り込まれる共働き家庭

項目 | 予算 |

収入 | 40万円 夫:25万円、妻:15万円 |

毎月の固定費 (家賃/光熱費/小遣いなど) | 22万円 |

毎月の食費 | 4万円 |

毎月の雑費 | 4万円 |

半年間の大きな支出 | 36万円 (1か月6万円) |

貯蓄 | 4万円 |

上の例を見ると、食費がとても少なく感じた方も多いと思います。

食費が月4万円で良い理由は、食費は外食を除く、家族全員で食べる食事用の買い物にかかる費用の予算として計算しているからです。

夫婦の昼食代も除いているので、ここでの食費はそこまで大きな額にはなりません。

管理財布をしたことのない方は雑費への出費の感覚が鈍いので、雑費に月に4万円と聞いてもピンとこない人が多いはずです。

子供のいない家庭では雑費に月4万円は多いかもしれません。

しかし、子供のいる家庭では、子供の散髪代や医療費も雑費扱いなので月に4万円は妥当です。

支出分担について、この予算例の場合で考えてみましょう。

夫の収入25万円・・・「お小遣い以外の固定費」16万円+大きな支出6万円+夫のお小遣い3万円

妻の収入15万円・・・「食費」4万円+「雑費」4万円+妻のお小遣い3万円+貯蓄(収入から予算を引いた余り)4万円

このように分担することが可能です。夫婦それぞれで方法があると思うので、話し合ってみてくださいね。

管理財布では、貯蓄に関しての細かい指示(どの口座に貯めるのかなど)はしていません。

しかし、普通口座に貯蓄分のお金があると無駄な支出に使ってしまう可能性があります。

そのため、積立や夫婦の収入が入ってくる口座、大きな支出用の口座とは別の貯蓄用口座を作ることがオススメです。

管理財布からお金を取り出す(管理財布で食費と雑費を管理する)のは夫婦のどちらか一方が行います。

管理財布からお金を取り出すのは妻が行っている家庭が大半です。

そのため、夫にお小遣いを使って日用品を買って帰ってもらったりしたら、妻が管理財布の中の雑費からその分のお金を渡して、精算するようにします。

原則としては、予算内で出費を収める努力をすることが大切です。

しかし、大きな支出などで1ヶ月の予算を超える支出をする場合もあるので、予備費も用意しておくことをオススメしています。

管理財布をパートナーに納得させる方法

管理財布には様々なメリットがありますが、夫婦別財布をやめることを譲らないパートナーも多いでしょう。

そこで、管理財布をパートナーに納得させる方法を説明します。

家計管理の負担は、夫婦のどちらか一方が背負うものではありません。

なぜなら、一方が切り詰めて生活しても、もう一方が節約しなければ意味がないからです。

まずは、パートナーに現在の家計の支出、収入、貯蓄の現状を共有しましょう。

そして、支出の状況などについて夫婦で話し合った上で、パートナーに協力を求めるのです。

話し合いでは、決してパートナーの支出状況を責めないように注意しましょう。

パートナーの出費にも事情があるはずなので、そこも話し合って、認め合いながら家計を考えていくのです。

管理財布を導入すれば、家計を考えるために家族での話し合いをすることができ、夫婦二人の問題として家計を考えられるようになります。

夫婦で将来どんなことがしたいのか、家庭の夢について話し合ってみましょう。

夢を実現するためには、自分の収入に合った計画を考えることが必要です。

夫婦間で互いの将来のビジョンを共有していると、家計を考える際のモチベーションが高まります。

管理財布を用いると、夢の実現のために必要な予算を管理でき、夫婦の足並みを揃えて、夢の実現に向かってスタートが切りやすくなるのです。

家計管理は、夫婦の課題

お互いを信頼して夫婦別財布にしていて、実際は少しでも家計に心配がある方もいるはずです。

そういった方は、できるだけ早く夫婦共通財布や管理財布への移行を進めましょう。

家計管理の方法を変えて、夫婦間でもっと協力して家計を考えるようになることが大切です。

その協力の姿勢が、夫婦円満にも導きます。

「お金の話をして、互いのことをもっとわかりあうことで尊重しあえる夫婦になる」

それが、理想的な夫婦に必要なことの一つです。

また、管理財布は簡単に家計管理ができるだけでなく、夫婦間のお金に関する話題作りにも役立ちます。

ぜひ活用してみてください。